No Brasil, milhões de pessoas usam cartão de crédito ou débito para ter mais facilidade e segurança na hora de pagar, sem precisar carregar dinheiro na carteira. No entanto, cada tipo de cartão tem características diferentes que os tornam mais adequados para situações específicas.

Entender essas diferenças é fundamental para gerenciar melhor suas finanças e aproveitar ao máximo o que cada um oferece. Por isso, este guia completo vai explicar em detalhes as diferenças entre crédito e débito, suas vantagens e desvantagens, e as melhores situações para usar cada um.

Siga com o Muito Rico e entenda tudo sobre o assunto, pois com estas informações, você poderá tomar decisões financeiras mais inteligentes e usar seus cartões de forma mais estratégica no dia a dia!

Qual a diferença entre cartão de crédito e débito?

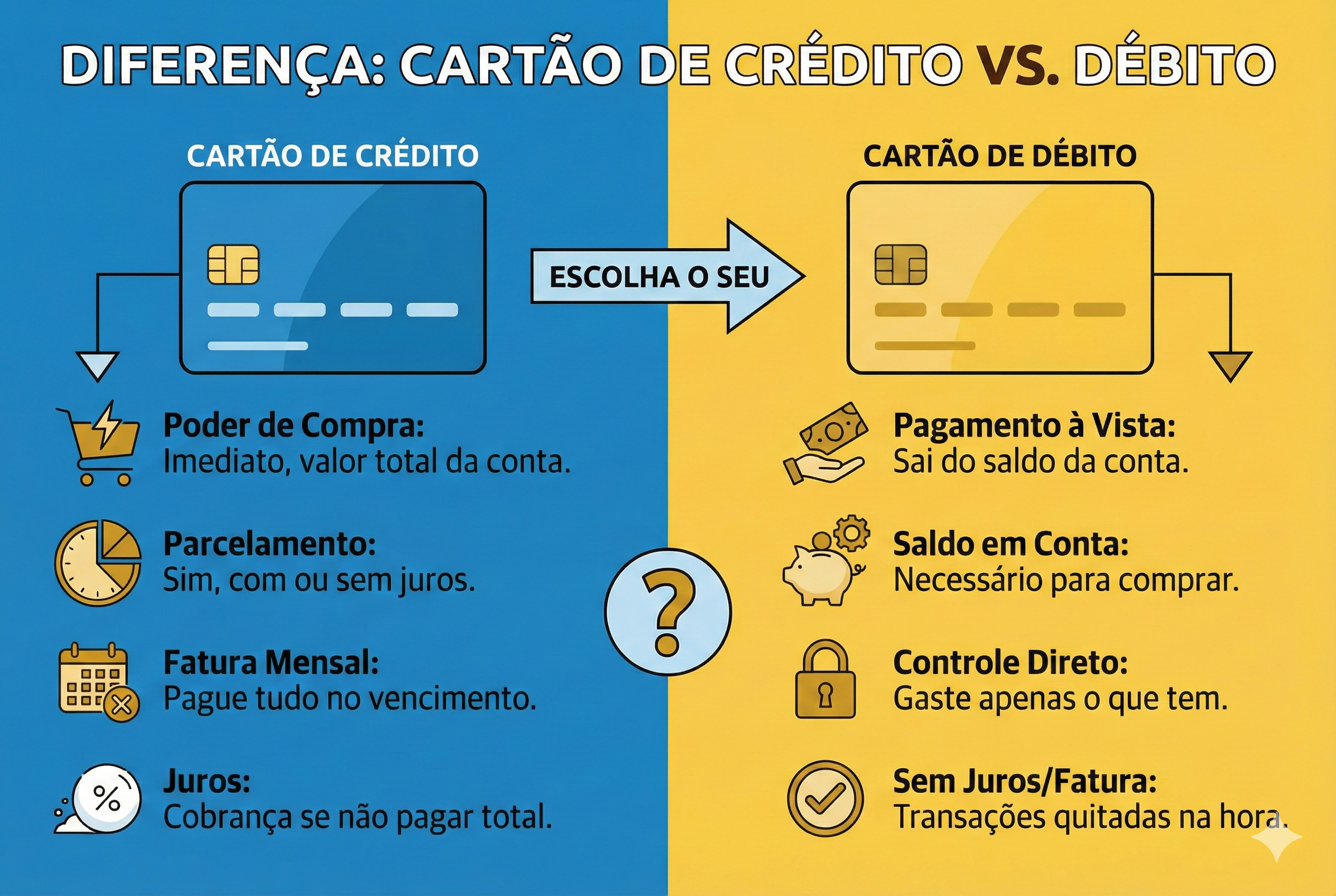

A principal diferença entre os dois está na origem do dinheiro usado na transação. Ao usar o cartão de débito, o valor da compra é descontado instantaneamente do saldo disponível em sua conta corrente ou poupança.

Funciona de forma parecida com o dinheiro em espécie: se não há saldo suficiente, a transação não é aprovada. É um pagamento à vista, direto da sua conta.

Já o cartão de crédito funciona como um empréstimo. O banco ou instituição financeira emissora do cartão oferece um limite de crédito que você pode usar para fazer compras.

Todos os seus gastos são compilados em uma fatura mensal, que deve ser paga até a data de vencimento. Se você não pagar o valor total, entram em cena os juros rotativos, que costumam ser altos.

Por outro lado, o uso do crédito pode trazer benefícios como programas de pontos, milhas e cashback, que normalmente não são oferecidos nos cartões normais apenas na função de débito.

Vantagens e desvantagens do cartão de crédito

O cartão de crédito oferece flexibilidade e uma série de benefícios, mas seu uso exige disciplina para evitar o endividamento.

Vantagens do crédito

- Poder de compra imediato: Permite realizar compras mesmo sem ter o valor total na conta no momento, útil para emergências ou aquisição de bens de alto valor.

- Parcelamento: A possibilidade de parcelar compras caras torna produtos e serviços mais acessíveis. Você pode dividir o valor em várias parcelas, com ou sem juros, dependendo da loja.

- Programas de recompensas: Muitos cartões oferecem programas de fidelidade, como acúmulo de pontos que podem ser trocados por produtos, milhas aéreas para viajar, ou cashback, que devolve uma parte do valor gasto.

- Segurança: Em caso de perda, roubo ou clonagem, é possível bloquear o cartão e contestar compras fraudulentas. Além disso, usar o cartão virtual em compras online adiciona uma camada extra de proteção.

- Construção de histórico de crédito: Usar o cartão de crédito de forma responsável e pagar as faturas em dia ajuda a construir um bom score de crédito, o que pode facilitar a obtenção de empréstimos e financiamentos no futuro.

Desvantagens do crédito

- Risco de endividamento: A facilidade de comprar pode levar a gastos excessivos e, consequentemente, ao endividamento.

- Juros altos: Os juros do rotativo do cartão de crédito estão entre os mais altos do mercado. Pagar apenas o valor mínimo da fatura pode transformar uma dívida pequena em uma bola de neve.

- Anuidade e taxas: Muitos cartões cobram uma taxa de anuidade, embora hoje existam diversas opções sem essa cobrança. Outras taxas, como para saques ou emissão de segunda via, também podem ser aplicadas.

Vantagens e desvantagens do cartão de débito

O cartão de débito é uma ferramenta prática para o dia a dia, ajudando a manter os gastos sob controle por estar diretamente ligado ao seu saldo bancário.

Vantagens do débito

- Controle financeiro: Como o dinheiro sai diretamente da sua conta, você só gasta o que realmente tem. Isso ajuda a evitar dívidas e a manter o orçamento em dia.

- Praticidade para pagamentos à vista: É uma forma rápida e segura de fazer pagamentos no dia a dia, sem a necessidade de andar com dinheiro.

- Sem faturas ou juros: Você não precisa se preocupar com faturas mensais ou com o pagamento de juros, pois as transações são quitadas na hora.

- Ampla aceitação: Assim como o crédito, o cartão de débito é amplamente aceito na maioria dos estabelecimentos comerciais.

Desvantagens do débito

- Sem possibilidade de parcelamento: Compras no débito são sempre à vista. Para adquirir itens de maior valor, você precisa ter todo o dinheiro disponível na conta.

- Menos benefícios: Geralmente, cartões de débito não oferecem programas de pontos, milhas ou cashback, que são mais comuns na função crédito.

- Necessidade de saldo em conta: Se você não tiver saldo suficiente, a compra será recusada. Isso pode ser um problema em situações de emergência se você não tiver fundos disponíveis.

Cartão de crédito ou débito: quando usar cada um?

A escolha ideal depende do tipo de compra, do seu planejamento financeiro e dos seus objetivos.

Compras do dia a dia

Para gastos rotineiros como supermercado, padaria, farmácia e transporte, o cartão de débito é a melhor opção. Usá-lo para essas compras ajuda a manter o controle sobre o orçamento, pois você vê o impacto dos gastos em tempo real no seu saldo bancário.

Evitar o uso do crédito para itens não duráveis impede que você acumule dívidas de consumo que se estendem por meses.

Compras de alto valor

Para produtos ou serviços mais caros, como eletrônicos, eletrodomésticos ou móveis, o cartão de crédito é mais vantajoso.

A possibilidade de parcelar a compra torna esses itens mais acessíveis, diluindo o impacto no seu orçamento mensal. Antes de parcelar, verifique se há cobrança de juros e se as parcelas cabem no seu bolso.

Compras online e internacionais

O cartão de crédito costuma ser a escolha mais prática para compras online, principalmente pela segurança adicional do cartão virtual e pela facilidade em contestar cobranças indevidas. Para compras internacionais, ele também é amplamente aceito.

No entanto, fique atento às taxas de IOF (Imposto sobre Operações Financeiras) e à variação cambial.

Para acumular recompensas

Se o seu objetivo é acumular pontos, milhas ou receber cashback, o cartão de crédito é indispensável. Concentre seus gastos nele para maximizar os benefícios do programa de recompensas do seu cartão.

Apenas certifique-se de pagar a fatura integralmente todo mês para que os juros não anulem as vantagens.

Equilibre suas finanças com o uso inteligente dos cartões!

Tanto o cartão de crédito quanto o de débito são ferramentas financeiras poderosas quando usadas corretamente. Não existe uma resposta única sobre qual é o melhor, pois a escolha ideal varia conforme a situação e o seu perfil financeiro.

O segredo está em usar o cartão de débito para controlar os gastos do dia a dia e reservar o cartão de crédito para compras de maior valor, emergências ou para aproveitar benefícios como parcelamento e programas de recompensas.

Ao entender como cada um funciona, você pode tomar decisões mais conscientes, evitar dívidas e fazer seu dinheiro trabalhar a seu favor!